I pericoli del conto corrente e le soluzioni alternative per investire

Che il sistema bancario italiano non fosse poi così efficiente lo avevo capito da un pezzo. Ma quando ho scoperto che uno dei prodotti meno sicuri e redditizi era il conto corrente (insieme al conto deposito), sono caduto dalle nuvole.

Possibile che ci fossero pericoli nascosti?

E alla luce di questi, conveniva lasciare la bellezza di 1.500 miliardi di euro, a tanto ammonta il valore dei conti correnti italiani, nelle mani delle banche? 1.500 euro di “risparmi infruttiferi”… un terzo della liquidità disponibile nel nostro paese!

L’articolo che leggevo sembrava così improbabile da risultare assurdo.

Ho deciso allora di approfondire e sono andato a cercare altre fonti. Incredibile ma vero, tutte davano la stessa versione dei fatti. In sostanza ci sono almeno tre buone ragioni per evitare di avere troppi risparmi nel conto corrente. La prima sono i costi, la seconda è il bail in, la terza (l’avresti mai detto?) si chiama inflazione. Sono rischi concreti che riguardano qualunque correntista ma che pochi conoscono. Un consiglio…

Leggi qui sotto

Da ciò che ho appurato, il costo complessivo medio annuo di un conto corrente in Italia è aumentato del 13%, passando da 127,50 euro (gennaio 2016) a 144,70 (gennaio 2017). La versione online dei conti correnti è aumentata ancora di più, da 98,70 a 115,60 euro (+17%). Altro che conti correnti a canone zero! Dietro questo slogan promozionale si nasconde una scomoda verità: in media paghiamo oltre 100 euro l’anno solo per il fatto di avere un conto in banca!

Mai sentito parlare di Bail in? Male, perché da un momento all’altro potresti subirne le conseguenze. In base alla Direttiva BRRD (Bank Recovery and Resolution Directive), nel momento in cui si verificasse una “crisi bancaria” del tuo istituto di credito e Banca d’Italia avviasse una procedura di risoluzione, l’istituto stesso sarebbe autorizzato a prelevare denaro… dai suoi clienti! L’ordine di priorità del Bail in, questo il nome della pratica, vede al quinto posto le persone fisiche e le PMI titolari di depositi per l’importo eccedente i 100.000 euro. Attenzione però: anche sotto i 100.000 euro i soldi possono essere congelati fino a risoluzione della crisi!

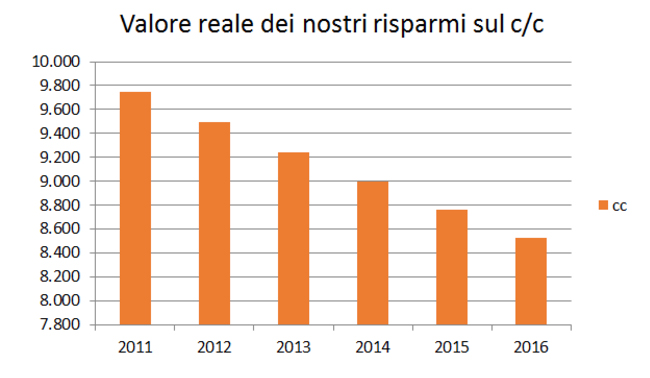

Il terzo e ultimo rischio (ma ce ne sarebbero altri) del conto corrente e del conto deposito è legato all’inflazione. In sostanza, nel corso degli anni il costo della vita aumenta e di conseguenza il nostro potere d’acquisto si riduce. Tanto per fare un esempio, con i soldi con cui, cinquant’anni fa, avremmo comprato una casa, oggi compriamo forse una macchina. Applicate lo stesso principio al conto in banca e capirete perché il reale valore di soldi lasciati al loro posto si erode nel tempo. Se poi a questo sommiamo i costi fissi, il risultato è una perdita!

L’alternativa c’è

Questa storia del conto corrente mi ha spinto a cercare un’alternativa concreta al semplice deposito in banca, qualcosa che andasse bene per piccoli e grandi risparmiatori. Del resto è una questione che interessa anche me! Dopo numerosi confronti, posso dire di avere trovato finalmente il prodotto giusto. E’ una polizza vita a Premio Unico, puoi investire con la massima flessibilità ripartendo il capitale tra una Gestione Separata e quattro diversi Fondi. Ecco i vantaggi.

- Ti permette di diversificare i risparmi in 5 linee di investimento, diminuendo il rischio di perdite

- Ti permette di avere una certa agevolazione fiscale nelle “plus valenze” (tassazione più bassa nei rendimenti)

- Ti permette di evitare addebiti e costi relativi ai premi versati

Il meccanismo di switch: e i tuoi risparmi sono al sicuro

Una peculiarità interessante è il meccanismo di switch. In parole povere, con questo sistema puoi trasferire le quote maturate (il rendimento) nella parte di Gestione Separata, scongiurando di fatto il pericolo di perdite. Ho studiato bene la documentazione e ti posso garantire che si tratta di un prodotto veramente eccezionale. Se avrai voglia di fare due chiacchiere, sarò lieto di spiegarti nel dettaglio le caratteristiche, dimostrandoti perché è la migliore alternativa al classico (e pericoloso) conto corrente.

Luca Turchet

Consulente assicurativo

Email info@lucaturchet.net

Tel 3441993791

Richiedi una consulenza specifica

Ricordati di inserire i tuo recapiti all’interno del “Messaggio” per essere ricontattato

Chi Sono

Ciao sono Luca il consulente assicurativo efficace per imprenditori e liberi professionisti che vogliono assicurare il loro business e tutelare la loro famiglia e la loro vita privata

Ciao sono Luca il consulente assicurativo efficace per imprenditori e liberi professionisti che vogliono assicurare il loro business e tutelare la loro famiglia e la loro vita privata INTERVISTA LIVE | Lavoro Sicuro e COVID-19: Come lavorare in sicurezza