TFR in azienda vs Fondo Pensione: perché ti consiglio il secondo

Chi ha “mantenuto il Tfr in azienda” oggi ha un capitale inferiore rispetto a chi ha aderito alla previdenza complementare. E tra le diverse forme, i fondi di pensione individuali sono quelli che mostrano la capacità di rivalutazione maggiore: in media +44% sul Tfr.

Dall’articolo Rendimenti, i fondi pensione battono il Tfr 4 a 2

Basterebbe leggere queste poche righe, estrapolate da un recente articolo pubblico su Il Sole 24 Ore, per avere la riprova che il TFR in azienda non è poi così conveniente. A distanza di 10 anni dalla scelta compiuta da milioni di lavoratori dipendenti (passare al fondo pensione individuale o mantenere il Trattamento di Fine Rapporto in azienda), il divario comincia a essere netto. Oggi come oggi la rendita maturata dai TFR in azienda risulta infatti minore rispetto alla stessa rendita di un qualunque piano di previdenza complementare, e questo anche a fronte della crisi che ha colpito gli Stati Uniti e il resto del mondo. In altre parole, se le persone che hanno scelto di lasciare il TFR in azienda andassero in pensione domani mattina, riceverebbero molti meno soldi rispetto ai colleghi che si sono affidati a un fondo pensione individuale.

L’avresti mai detto? Io che lavoro nel mondo assicurativo da anni conosco bene queste dinamiche e sono qui per dimostrarti la convenienza di una piano di previdenza complementare rispetto al classico TFR in azienda. Voglio farlo in 3 punti differenti corrispondenti ad altrettanti vantaggi.

Cominciamo dal primo!

Se confrontato con il TFR netto in azienda, un fondo pensione assicura nel lungo periodo una rendita superiore. Impossibile dire quanto superiore, il mercato delle previdenze complementari è variegato, ci sono diverse “linee” (sicurezza, crescita, dinamico, prudente…) e quattro differenti “classificazioni” (bilanciato, obbligazionario, garantito, azionario). Quel che è certo è che la previdenza complementare, rispetto al TFR in azienda conviene sempre. Secondo il giornalista milanese Marco Lo Conte, esperto di finanza personale, “il vantaggio [del fondo pensione] resta comunque intorno al 25% anche se si sottrae dal capitale investito la quota di contribuzione volontaria e datoriale (rispettivamente 1%), tipica dei fondi negoziali e deducibile fiscalmente” (Articolo Rendimenti, i fondi pensione battono il Tfr 4 a 2).

Davvero niente male non credi?

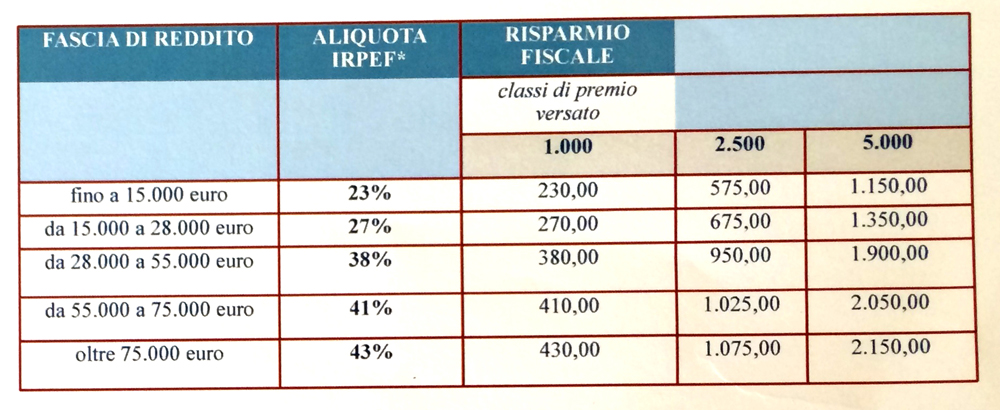

Altro importante vantaggio dei fondi pensione rispetto ai TFR in azienda, riguarda i benefici fiscali. Come puoi vedere dalla tabella, nel fondo pensione individuale hai la possibilità di fare dei versamenti aggiuntivi, anche per importi bassi l’aliquota IRPEF è interessante: per le fasce di reddito fino a 15.000 euro si parla del 23%, con un risparmio che varia da 230 euro per classi di premio di 1.000 euro a 1.150 euro per classi di premio di 5.000. Oltre i 75.000 arriviamo addirittura al 43%, con un risparmio fiscale di 430 euro per classi di premio di 1.000 euro, fino a 2.150 euro per classi di premio di 5.000 euro. Di fronte a questi numeri la conclusione non può che essere una: il piano di previdenza non solo rende di più, ma permette anche di risparmiare sull’IRPEF!

Nel nostro paese sono previsti due sistemi principali per finanziare le pensioni: il sistema della ripartizione e il sistema della capitalizzazione. Nel primo caso (INPS), il peso delle pensioni stesse viene caricato sulle spalle dei nuovi contribuenti, costretti a pagare le pensioni dei padri e dei nonni. Nel secondo caso (previdenza privata), ognuno decide per sé e ha diritto, fra le altre cose, di ritirare i propri soldi dopo un certo numero di anni, o anche prima per pagare cure mediche a fronte di gravi malattie e infortuni invalidanti. Insomma, più libertà, più trasparenza, e anche più rispetto verso le future generazioni!

Il piano di previdenza corretto esiste

Bene, a questo punto il quadro dovrebbe esserti chiaro. Il fondo pensione è più conveniente del TFR in azienda, per almeno 3 buone ragioni. La domanda a questo punto è una sola: quale previdenze complementare fa al caso mio?

Il piano di previdenza corretto esiste e si suddivide in tre linee di investimento:

LINEA PRUDENTE

Per chi punta alla stabilità del capitale e dei risultati nel breve-medio periodo (linea obbligazionaria)

LINEA EQUILIBRIO

Per chi cerca la continuità dei risultati senza rinunciare alle opportunità di crescita nel medio-lungo periodo (linea obbligazionaria e in parte azionaria), con un’esposizione bassa al rischio

LINEA FUTURO

Per gli investitori più intraprendenti che desiderano il massimo risultato nel lungo periodo, accettando una maggiore esposizione al rischio (linea prevalentemente azionaria).

Ora tocca a te: contattami per una consulenza gratuita!

Lascia perdere i motori di ricerca. Questo testo l’ho scritto io ed è a me che puoi rivolgerti per avere maggiori informazioni.

Se vuoi garantirti una rendita sicura nel momento in cui andrai in pensione, non devi fare altro che compilare il form qui sotto o telefonarmi e spiegarmi quali sono le tue esigenze. Al resto ci penso io!

Luca Turchet

Consulente assicurativo

Email info@lucaturchet.net

Tel 3441993791

Richiedi una consulenza specifica

Ricordati di inserire i tuo recapiti all’interno del “Messaggio” per essere ricontattato

Chi Sono

Ciao sono Luca il consulente assicurativo efficace per imprenditori e liberi professionisti che vogliono assicurare il loro business e tutelare la loro famiglia e la loro vita privata

Ciao sono Luca il consulente assicurativo efficace per imprenditori e liberi professionisti che vogliono assicurare il loro business e tutelare la loro famiglia e la loro vita privata INTERVISTA LIVE | Lavoro Sicuro e COVID-19: Come lavorare in sicurezza